この記事はこんな人にオススメです。 PR

・家づくりの打合せに追われ

ハウスメーカー担当の人に言われるがまま

火災保険に加入しようとしているあなた。

・時間をかけずに減額出来るポイントが知りたいけど

どうやって・何を調べたらいいか分からず何もしていないあなた。

・何がなんでもお得に火災保険に加入したいあなた。

この記事を読み終わる頃には一生役に立つ

火災保険料を大幅に減額出来るポイントを知ることが出来ます。

はじめに

家づくりの後半に決める火災保険。

我が家は間取りや外構の打ち合わせで疲れ果てた頃

慌てて火災保険について調べ契約しました。

保険はかけた分だけ補償が手厚くなりますが

その分値段が高くなります。

なので必要な補償を厳選することで

保険料を抑えることが出来るのですが

余裕をもって厳選する時間を我が家は確保出来ませんでした。

もっと事前に準備していたら良かったと反省です・・・。

皆さんにはこんな思いをして欲しくないので

短時間で分かる大幅に減額できるポイントを

自分の経験も含めて5つ紹介します。

減額するために確認するべきポイント5選

ここから火災保険料を減額するために確認するべきポイントを

5つに厳選して各項目結論から先にお伝えします。

※ソニー損保の火災保険料見積シュミレーションを使用し火災保険料比較しています。

(基準補償条件 建物3000万円 家財1000万円 T構造 期間5年 127176円/5年)

「補償内容」が適切か確認する

結論:補償内容が減ると保険料が安くなる

81529円の減額(水災抜き)127176円→45647円

火災保険では図のように大きく5つのリスクが補償されます。

単純にリスクが1つ減るとその分保険料は下がります。

我が家のケースですがハザードマップを確認し

水災リスクは限りなく低いと判断し補償から外したことで

約5万円減額になりました。

※水災か破損等のどちらかは補償に入れないといけないという

制約があったので申し込む際はそれぞれのケースで見積もりを取り

金額・リスクを比較して保険の検討をするのがオススメです。

「補償金額」が過剰な金額ではないか確認する

結論:補償金額が減ると保険料が安くなる

49439円の減額(家財1000万→100万)127176円→77737円

意外と見落としがちなのが補償金額です。

ハウスメーカーからの最初の提案内容だと家財にかける補償金額上限が

建物の総額で火災保険料は数十万でした。

減額出来ないか調べたところ

相見積もりを取ると

・相場がしれる

・減額出来ることがある

と知り早速相見積もりを取りました。

我が家の結果はあまり変わらなかったのですが

減額出来るポイントがないか担当の方に聞いたところ

家財の補償金額の上限を下げたら金額も下がると教えてもらい再度見積もり。

数十万円の減額になりました。

自分たちの家財がいくら分あるのかを確認して

適切な補償金額だけ設定することで減額出来ます。

我が家の場合は思ったより

家財もなく補償金額を少なくし減額出来ました。

「一括相見積もり」を活用する

結論:一括見積もりで必要な補償・金額を知る

相見積もりを取らなければ

今回お伝えしている厳選ポイントを知る事は出来ず

今頃損していました…

我が家も使用した相見積もりですが

申し込みがたったの5分で終わるのでかなり時間を節約できます。

一括相見積もりのやり方

①バナー(下の画像)をクリックすると同じ画面が表示されます。

画面のオレンジ色の無料診断スタートボタンを押す。

②建物・個人情報を入力する。

※建物の延床面積の入力が必要です

③入力内容が間違っていないか確認する。

④オレンジ色の見積もり・診断するボタンを押して完了です。

この一手間を行うことで

自分たちに必要な補償・金額を知ることが出来るので

是非活用してみて下さい。

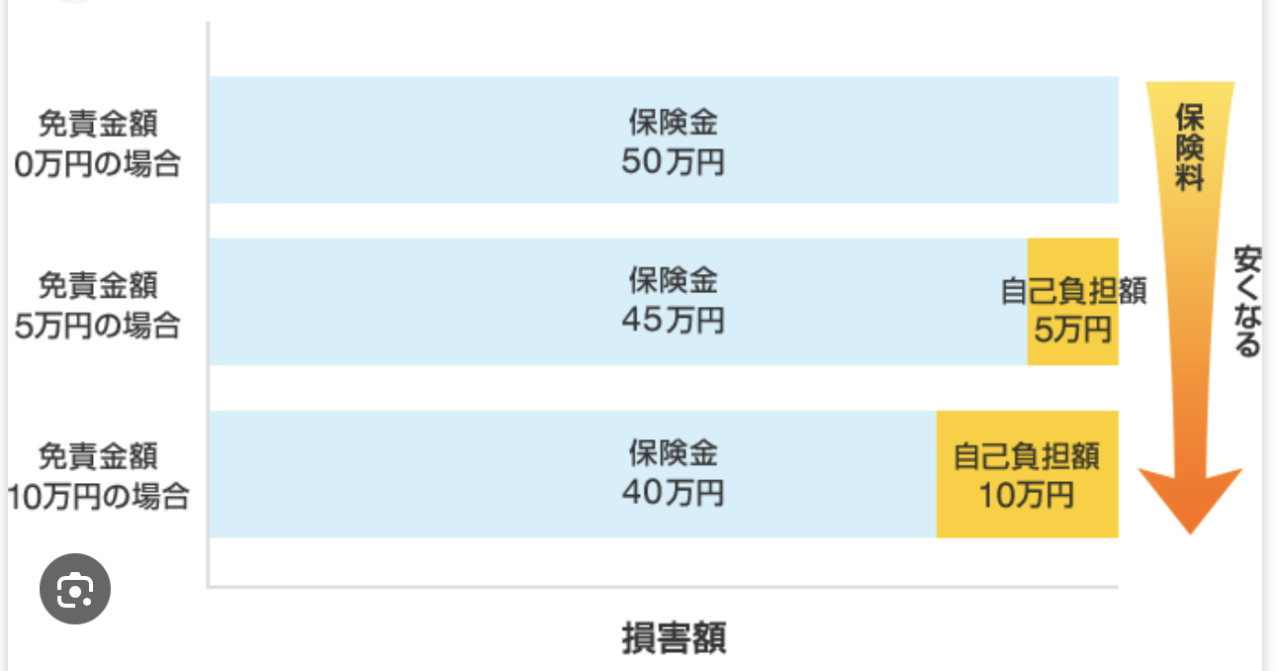

「免責金額」が設定されているか確認する

結論:免責金額を設定すると保険料が安くなる

22437円の減額(免責金額0円→10万円)127176円→104739円

免責金額とは

保険金を受け取る際に支払う自己負担金のことです。

図のように自己負担が増えるにつれて保険料は安くなります。

加入しようとしている

火災保険の条件を確認して

免責金額がなければ設定することで減額することが可能です。

「補償期間」が短くないか確認する

結論:補償期間を長くすると保険料が安くなる

3872円の減額(1年→5年)29307円/年→25435円/年

我が家のケースですが

住宅購入時の見積もりでは火災・地震保険ともに

1年分しか予算取りされていませんでした。

見積もり金額を少なく見せるためのテクニックだと思います。笑

1年分だけだと金額は少ないですが長期間の加入と比較すると

1年あたりの火災保険料は割高になってしまいます。

無理する必要はないのですが

目先の見積もり金額の減額だけを考えずに

長期間で加入する方がトータルでお得になります。

※以前は最長10年でしたが2022年10月以降、最長5年になりました。

まとめ

今回は大幅減額のポイント5選について紹介しました。

①必要な補償内容だけ選択

②家財の補償金額を適正に

③一括見積もり

④免責金額の設定

⑤補償期間は長期

このような視点で保険内容を見直してみると

お得で安心出来る火災保険を契約出来ます。

また、色々な条件で保険金額の比較をすることで

自分たちに必要な補償内容の相場観、

厳選することでどのくらい減額出来るかを知ることが出来るので

我が家も使った一括見積もりサービスを使うことをオススメします。

知らない分野は特に担当の方に質問することで

正しい知識や自分では絶対に気づかない点を教えてもらえます。

腹落ちすると安心感が違うので是非一括見積もりをしてみて下さいね。

以上参考になれば嬉しいです。

分からないこと・聞きたいことがあればコメントお待ちしています。

コメント